2022年上半年,受疫情冲击和预期不足等因素影响,我国经济运行压力加大,消费市场整体承压。为提振消费信心、促进消费市场快速恢复,4月以来中央及地方政府加快出台相关支持政策。商业地产作为国内消费及服务升级的重要载体,在提振消费市场和促进经济结构转型中发挥了重要作用。

当前,我国商业地产市场正逐渐进入“饱和”状态,市场竞争正逐渐加剧;同时,近年来我国经济下行压力加大、新冠疫情冲击、线上经济分流等因素,都对商业地产的运营造成了一定的负面影响。外部环境的变化,对我国商业地产的运营创新提出了更多挑战和更高要求。

在此背景下,中指研究院在分析总结历年研究经验及商业地产行业发展现状的基础上,开展中国房地产指数系统商业地产指数的研究和编制,主要涵盖商铺租金指数和写字楼租金指数,用以客观反映重点城市商业地产价格水平及其变化趋势,以期为行业参与主体提供参考。

中国商铺租金指数运行分析

根据中国房地产指数系统商铺租金指数对全国重点城市主要商业街和典型购物中心商铺租赁样本的调查数据,2022年上半年,中国主要商业街商铺租金水平继续下跌,且跌幅较2021年下半年有所扩大;重点商圈(购物中心)商铺租金水平维持上涨,但涨幅较2021年下半年有所收窄。其中,由全国重点城市100条商业街商铺为样本标的,构成的百大商业街(百街)商铺平均租金为24.70元/平方米/天,环比下跌0.46%;由100个典型购物中心商铺为样本标的,构成的百大购物中心(百MALL)商铺平均租金为26.96元/平方米/天,环比上涨0.14%。

从涨跌个数来看,在样本商业街中,租金环比上涨的商业街占34.3%,租金环比下跌的商业街占58.2%,7.5%的商业街租金与上期持平;在样本商圈(购物中心)中,租金环比上涨的商圈占48.4%,租金环比下跌的商圈占40.0%,11.6%的样本商圈(购物中心)租金与上期持平。

从行业宏观环境来看,上半年我国消费市场受疫情冲击较大,2022年1-5月份,我国社会消费品零售总额为17.2万亿元,同比下降1.5%。其中,3-5月的单月社零总额同比均出现大幅下滑。未来随着疫情防控形势逐渐向好、生产生活秩序有序恢复,同时叠加促消费政策持续显效,预计消费市场活力将会逐步回升。

1、百街商铺租金指数变化

(1)百街商铺租金变动情况

根据全国15个重点城市主要商业街商铺样本调查数据,由重点城市100条商业街商铺为样本标的,构成百大商业街(百街)商铺租金指数。2022年上半年,百街商铺平均租金为24.70元/平方米/天,环比下跌0.46%。

分城市等级来看,2022年上半年,一线城市样本商业街中,租金环比上涨的商业街占37.0%,租金环比下跌的商业街占51.9%,11.1%的商业街租金与上期持平。二线城市样本商业街中,租金环比上涨的商业街占32.5%,租金环比下跌的商业街占62.5%,5.0%的商业街租金与上期持平。

2022年上半年,我国多地遭遇新一轮疫情冲击,疫情防控措施趋严,人员流动特别是跨市流动受到较大限制。我国商业街功能定位多偏向于“逛吃游乐”,以接触型、聚集型的餐饮、特色零售等业态为主,受疫情影响较为严重,特别是部分以外地游客作为主力客群的商业街区经营情况更是惨淡,空置率有所提升,商铺租金承压。整体来看,商业街市场呈现持续调整态势。

(2)租金涨跌幅较大的商业街

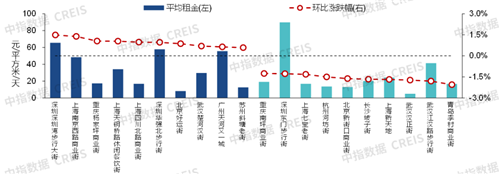

图:2022年上半年租金环比涨跌幅较大的商业街

数据来源:中指数据CREIS

2022年上半年,34.3%的样本商业街租金环比上涨,深圳深圳湾步行大街、上海南京西路商业街等10条商业街租金环比涨幅较高,其中深圳深圳湾步行大街租金环比涨幅最高,为1.49%;上海南京西路商业街、重庆杨家坪商业街和上海天钥桥路休闲餐饮街租金环比涨幅在1.0%-1.4%之间;上海四川北路商业街、深圳华强北步行街等6条商业街租金环比涨幅在0.5%-1.0%之间。与此同时,58.2%的样本商业街租金环比下跌,青岛李村商业街、武汉江汉路步行街等10条商业街租金环比跌幅较高,其中青岛李村商业街租金环比跌幅最高,为2.05%;武汉江汉路步行街、武汉汉正街、上海新天地等6条商业街租金环比跌幅为1.5%(含)-2.0%之间;上海七宝老街、深圳东门步行街和重庆南坪商业街3条商业街租金环比跌幅为1.2%-1.5%之间。

2、百MALL商铺租金指数变化

(1)百MALL商铺租金变动情况

根据全国15个重点城市典型购物中心商铺样本调查数据,由重点城市100个典型购物中心商铺为样本标的,构成百大购物中心(百MALL)商铺租金指数。2022年上半年,百MALL商铺平均租金为26.96元/平方米/天,环比上涨0.14%。

分城市等级来看,2022年上半年,一线城市中45.5%的商圈(购物中心)租金环比上涨,31.8%的商圈(购物中心)租金环比下跌,22.7%的商圈(购物中心)租金与上期持平。二线城市中,51.0%的商圈(购物中心)租金环比上涨,47.0%的商圈(购物中心)租金环比下跌,2.0%的商圈(购物中心)租金环比持平。

整体来看,2022年3月以来,我国多个城市暴发新一轮疫情,部分疫情形势严峻区域的购物中心临时闭店或缩短营业时间,面临客流量锐减、商户退租、收益下滑等多重压力,购物中心的运营受到较大影响。

(2)租金涨跌幅较大的商圈

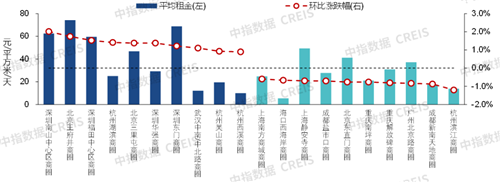

图:2022年上半年租金环比涨跌幅较大的商圈

数据来源:中指数据CREIS

2022年上半年,48.4%的样本商圈租金环比上涨,深圳南山中心区、北京王府井等10个商圈租金环比涨幅相对较大,其中深圳南山中心区商圈租金环比涨幅最大,为2.01%;北京王府井商圈租金环比涨幅为1.74%;深圳福田中心区、杭州湖滨等6个商圈租金环比涨幅在1.0%-1.6%之间;杭州吴山商圈和西溪商圈涨幅在0.9%(含)-1.0%之间。与此同时,40.0%的样本商圈租金环比下跌,在租金环比跌幅相对较大的10个商圈中,杭州滨江商圈跌幅最大,为1.2%;成都新南天地、广州北京路和重庆解放碑3个商圈跌幅在0.8%-1.0%之间;重庆南坪、北京东直门等6个商圈租金环比跌幅在0.6%(含)-0.8%之间。

3、租金运行趋势研判

从市场表现看,2022年上半年,由于新一轮疫情冲击,我国多地居民出行受到较大限制,叠加居民收入预期不确定性提升,消费行为更趋保守,我国消费市场整体承压,市场活力有所下降。与此同时,消费需求端的多元化和商业供给端的同质化也给商业地产市场运营带来了较大的压力。从商铺租赁市场表现看,整体承受了较大的下行压力,购物中心商铺和商业街商铺的租金价格走势也有所分化。其中商业街区商铺租金继续下行,且跌幅较2021年下半年有所扩大;购物中心商铺租金微幅上涨,仍呈现一定的修复态势,但涨幅较2021年下半年有所收窄。

供应方面,1-5月15城购物中心开业节奏放缓,短期供应同比减少近四成;商办用地市场亦降温明显,规划建筑面积成交同比下滑约六成,长期供应或有所下降。短期来看,根据中指监测数据,2022年1-5月商铺租金指数重点监测的15个城市共有新开业购物中心29个(只统计建筑面积为3万平方米及以上的购物中心),总建筑面积约233万平方米,较2021年同期减少四成左右。从长期供应来看,商办用地成交大幅下滑,未来新增供应或有所下降。2022年1-6月,商铺租金指数重点监测的15个城市商办用地成交规划建筑面积(市本级)共计630万平方米,同比减少约60%。其中一线城市成交面积约145万平方米,同比减少约50%;二线城市成交面积约485万平方米,同比减少约65%。从成交占比看,二线城市商办用地成交面积在15城中的比例较2021年同期减少约5个百分点。

需求方面,2022年上半年,我国疫情多点散发,其中上海、北京、苏州等多个核心城市疫情形势严峻,区域内实施临时管控,人员、物品流动均受到较大限制,极大影响了消费市场正常运转,使得消费市场整体有所承压。根据国家统计局数据,2022年1-5月我国社会消费品零售总额17.17万亿元,同比下降1.5%。其中餐饮业等接触型、聚集型消费行业受创较大,1-5月我国餐饮收入为16274亿元,同比下降8.5%,其中,3月、4月、5月同比下滑均超15%。为缓解疫情对消费市场造成的冲击,推动消费总量扩大和质量改善,4月以来,中央和各地方政府持续出台各项促消费和稳增长政策,以加快提升消费市场活力,保障零售服务业企业健康有序发展。5月,伴随疫情形势好转,物流系统逐渐恢复,全国社零总额同比降幅出现收窄,消费市场出现边际回温。当前,全国疫情防控形势持续好转,叠加促消费政策的持续发力,预计会对消费回温提供进一步支撑,商业地产市场仍蕴藏巨大的发展空间。

展望未来,随着疫情防控形势整体向好,生产生活秩序平稳恢复,叠加中央及地方促消费政策不断显效,预计消费市场将呈现逐步回升态势,商业地产市场也有望稳定恢复。但上半年疫情使得商户整体承压较大,经营状态的修复仍需时日,商铺市场租金短期内调涨动力有限,预计下半年我国重点城市商铺租金整体或保持平稳态势。

中国写字楼租金指数运行分析

根据中国房地产指数系统写字楼租金指数对全国重点城市主要商圈写字楼租赁样本的调查数据,2022年二季度,全国重点城市主要商圈写字楼平均租金为4.76元/平方米/天,环比下跌0.08%。从不同商圈表现来看,二季度写字楼租金环比上涨的商圈占33.8%,租金环比下跌的商圈占62.5%,3.7%的商圈租金环比持平。

从行业宏观环境来看,2022年二季度受新冠疫情在上海、北京等重点城市集中暴发影响,我国经济运行遭遇明显挑战。从三大需求来看,外贸与进出口延续增长势头,但增幅较上年有所收窄;疫情对消费冲击明显,1-5月社会消费品零售总额同比下降1.5%,其中5月同比下降6.7%;固定资产投资稳健增长,重大项目投资支撑作用显现,基础设施建设、制造业投资保持较快增长,但房地产开发投资表现持续低迷。从服务业运行情况来看,疫情对服务业冲击明显,1-5月,全国服务业生产指数同比下降0.7%,其中5月数同比下降5.1%;5月,服务业商务活动指数为47.1%,比上月提升7.1个百分点,但整体仍处于收缩区间。整体来看,2022年二季度,受国际环境复杂、国内重点城市疫情多点暴发、经济下行压力加大等多重因素影响,写字楼租赁市场活跃度有所回落,二季度写字楼市场租金环比下跌0.08%。

1、写字楼租金变动情况

2022年二季度,全国重点城市主要商圈写字楼平均租金为4.76元/平方米/天,环比下跌0.08%,跌幅较一季度扩大0.02个百分点。近年来,我国经济从高速增长转向高质量发展阶段,写字楼市场随之进入新一轮调整期。2020年初以来,新冠肺炎疫情对经济运行造成明显冲击,写字楼租金下行压力持续加剧。2021年下半年以来,重点城市经济稳步复苏带动写字楼市场逐步企稳回升,写字楼租金连续两个季度环比上涨。2022年以来,国际局势日益严峻、经济下行压力加剧、重点城市疫情集中暴发等多重因素对我国经济增长造成明显冲击,写字楼市场运行面临一定挑战,多个城市写字楼租金持续回落。

2022年二季度,一线城市样本中41.7%的商圈写字楼租金环比上涨,55.5%的商圈写字楼租金环比下跌,2.8%的商圈写字楼租金与上期持平。二线城市样本中共有27.3%的样本商圈写字楼租金环比上涨,68.2%的商圈写字楼租金环比下跌,4.5%的商圈写字楼租金与上期持平。

整体来看,科技和金融行业仍是驱动写字楼市场发展的核心力量,银行、证券等金融机构的扩张和搬迁成为核心城市写字楼市场的主要支撑,同时以生物医药为引领的新兴产业需求也有所扩张,带动部分城市写字楼租金上涨。但同时,受新冠疫情等因素冲击,整体经济下行压力加大,以批发零售为代表的服务行业写字楼租赁需求有所回落,对此类租户较多的商圈写字楼市场形成了一定压力。

2、租金涨跌幅较大的商圈

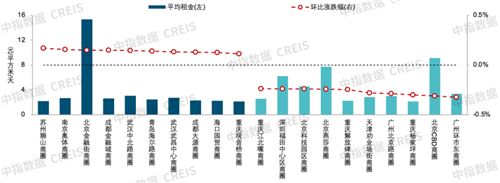

图:2022年二季度写字楼租金环比涨跌幅较大的商圈

数据来源:中指数据CREIS

2022年二季度,33.8%的商圈写字楼租金环比出现上涨。具体来看,在写字楼租金环比上涨的商圈中,苏州狮山、南京奥体商圈涨幅排名居前两位,分别为0.17%、0.16%;北京金融街、武汉中北路、成都金融城、北京丽泽等11个商圈涨幅在0.1%(含)-0.15%(含)之间,广州珠江新城、苏州狮山、深圳南山中心区等14个商圈涨幅在0.1%之内。与此同时,62.5%的商圈写字楼租金出现下跌。具体来看,在写字楼租金环比下跌的商圈中,广州环市东商圈跌幅最大,为0.32%,北京CBD、重庆杨家坪商圈租金环比跌幅也均在0.3%以上;广州北京路、重庆解放碑、北京科技园区、深圳福田中心区等35个商圈租金环比跌幅在0.1%(含)-0.3%之间;上海漕泾河、北京亚运村、南京珠江路等12个商圈租金环比跌幅在0.1%以内。

3、租金运行趋势研判

从市场表现来看,2022年二季度,受国际环境复杂、国内疫情冲击等负面因素影响,我国经济下行压力加大,对写字楼市场运行造成明显冲击,重点城市写字楼市场活跃度出现回落。在此背景下,二季度写字楼租金指数监测的全国15个重点城市写字楼平均租金环比继续下跌。

供应趋势,根据中指监测数据,截至2022年5月,一线城市甲级写字楼项目总建筑面积共18297万平方米,占15个重点城市甲级写字楼总量的51.8%,存量较多;二线代表城市甲级写字楼项目总建筑面积共17037万平方米,占重点城市总量的48.2%。同时,二线内部不同城市存量呈现明显分化,成都、杭州、武汉、重庆总量在2000万平方米以上,长沙、南京在1000—2000万平方米之间,天津、青岛、苏州、南昌在1000万平方米以内,同比小幅增长5.9%,两年平均下降31.6%。

需求趋势,(1)从租户结构来看,批发和零售业、租赁和商务服务业、科学研究和技术服务业是写字楼租户数量最多的三个行业,但具体行业写字楼租赁需求在各一线城市间存在一定差异。(2)从增量需求来看,租赁和商务服务业新增租赁需求旺盛,TMT、批发和零售业需求明显回落。2022年一季度,中指数据CREIS共监测到租赁成交案例75笔,其中,租赁和商务服务业租赁新增需求旺盛,共有37笔,占比近五成;TMT行业11笔,占比不足15%,较2021年明显回落;金融业、建筑和房地产业、医疗和生物医药、工业品制造业等占比均在5%-10%之间;批发和零售业受疫情影响明显,监测到的租赁案例数量占比不足3%,较2021年明显回落。

展望未来,受疫情反复、经济下行压力加剧、多个城市新增写字楼供应入市等多重因素影响,预计短期内部分城市写字楼市场供大于求的局面仍将持续,写字楼市场租金或将持续面临下行压力。但中长期来看,我国正高效统筹疫情防控和经济社会发展,多措并举稳定宏观经济大盘,随着疫情形势的逐渐好转,预计我国经济运行将加快复苏,我国写字楼市场运行仍将获得有力支撑。

来源:中指研究院