2022年上半年,受国内新冠肺炎疫情及国际地缘政治冲突等因素影响,我国经济下行压力明显加大,部分产业链、供应链受到冲击,接触型、聚集型特征明显的线下消费表现低迷,给实体商业经营带来挑战。但中国经济长期向好的基本面没有改变,在“共同富裕”与“畅通国内大循环”战略发展格局下,国内消费市场仍有较大空间。商业地产企业也需主动迎合时代变化,打造符合“Z世代”消费需求的业态空间及服务内容,提升经营管理能力,构筑企业护城河。

市场表现:经济下行叠加疫情影响,商业地产市场供需两端均走弱

(1)商业地产新房市场:1-5月全国商办开发投资额同比下降7.8%,新开工面积同比下降29.2%,销售面积同比增长11.5%

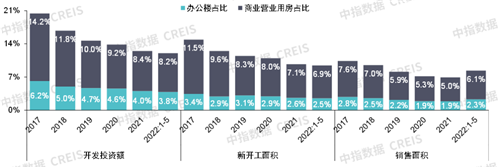

图:2017-2022年1-5月全国商业营业用房及办公楼投资、新开工面积、销售面积占比

数据来源:中指数据CREIS

供应:2022年1-5月,全国商办物业【1】开发投资额为6270亿元,同比降幅扩大至7.8%,商办物业开发投资额占房地产开发投资额的比重由2021年的12.5%下降至12.0%。1-5月,商办物业新开工面积为4878万平方米,同比降幅扩大至29.2%,商办物业新开工面积占商品房新开工面积的比重由2021年的9.7%降至9.4%。

需求:2022年1-5月,全国商办物业销售面积为4239万平方米,同比增长11.5%,但增幅连续2个月收窄,受住宅销售持续低迷影响,商办物业销售面积占商品房销售面积的比重小幅上升。

商业营业用房:企业开工投资意愿较弱,2022年1-5月投资同比下降7.0%,新开工面积同比下降30.8%,销售面积同比增长10.4%

从开发投资额来看,2022年1-5月,全国商业营业用房开发投资额为4270亿元,同比下降7.0%,降幅较2021年扩大2.2个百分点,投资意愿较低迷。从单月来看,随着疫情得到有效控制,企业开工和投资意愿短期内有所好转,5月,商业营业用房开发投资额为1011亿元,环比增长10.9%,同比下降11.9%,单月降幅较4月收窄0.9个百分点。

从新开工面积来看,2022年1-5月,全国商业营业用房新开工面积为3572万平方米,同比下降30.8%,降幅较2021年扩大9.1个百分点,消费承压叠加疫情影响施工活动,企业开工规模大幅回落。从单月来看,随着疫情得到有效控制,开工活动逐渐恢复,5月商业营业用房新开工面积为821万平方米,环比增长36.2%,但单月同比仍下降40.4%,降幅较4月收窄11.5个百分点。

从销售面积来看,2022年1-5月,全国商业营业用房销售面积为3078万平方米,同比增长10.4%,但进入二季度以来,多地暴发疫情,防控措施升级,线下看房、交易活动受限,商业营业用房4月单月销售面积同比下降12%,5月略有恢复,单月同比增长3.8%。

办公楼:2022年1-5月投资同比下降9.4%,新开工面积同比下降24.6%,销售面积同比增长14.6%

从开发投资额来看,2022年1-5月,全国办公楼开发投资额为2000亿元,同比下降9.4%,降幅较2021年扩大1.4个百分点。从单月来看,5月,办公楼开发投资额为446亿元,环比增长16.4%,单月同比下降13.3%,降幅较4月收窄10.8个百分点。

从新开工面积来看,2022年1-5月,全国办公楼新开工面积为1306万平方米,同比下降24.6%,降幅较2021年扩大3.7个百分点。从单月来看,5月办公楼新开工面积为283万平方米,环比增长45.1%,但单月同比仍下降38.7%,降幅较4月收窄13.2个百分点。

从销售面积来看,2022年1-5月全国办公楼销售面积为1161万平方米,同比增长14.6%,增幅较2021年扩大13.4个百分点。从单月走势来看,4月办公楼销售面积同比下降13.7%,5月同比转增至13.2%。

(2)商业地产租赁市场:居民线下消费及企业写字楼租赁需求不足,上半年商业街商铺租金环比下跌0.46%,二季度写字楼租金环比下跌0.08%

从商铺租赁市场表现来看,2022年上半年,疫情冲击叠加居民收入增长放缓,消费者消费行为更趋保守,我国消费市场整体承压,商铺租赁市场也面临下行压力,购物中心商铺和商业街商铺的租金价格走势有所分化。其中商业街商铺租金继续下行,且跌幅较2021年下半年有所扩大;商圈(购物中心)商铺租金小幅上涨,但涨幅较2021年下半年有所收窄。展望下半年,随着疫情防控形势整体趋好,叠加从中央到地方的疫后促消费政策快速出台,预计消费市场将呈现逐步修复态势,市场活力有望提升。但上半年疫情使得商户经营压力较大,经营状态的修复仍需时日,商铺租金短期内调涨动力有限,预计下半年我国重点城市商铺租金整体或保持平稳态势。

从写字楼租赁市场表现来看,2022年二季度,受国际环境复杂、国内疫情冲击等因素影响,我国经济下行压力加大,对写字楼市场运行造成明显冲击,重点城市写字楼市场活跃度出现回落。2022年二季度,全国重点城市主要商圈写字楼平均租金为4.76元/平方米/天,环比下跌0.08%。从不同商圈表现来看,二季度写字楼租金环比上涨的商圈占33.8%,租金环比下跌的商圈占62.5%,3.7%的商圈租金环比持平。

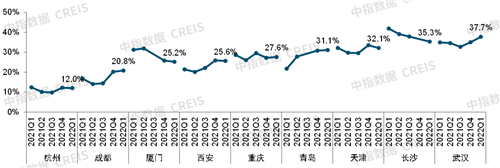

图:2021年一季度-2022年一季度一线城市甲级写字楼空置率图片

数据来源:中指数据CREIS

图:2021年一季度-2022年一季度二线代表城市甲级写字楼空置率

数据来源:中指数据CREIS

2022年3、4月以来,新冠肺炎疫情多点暴发,宏观经济面临下行压力,部分中小企业面临经营困境,叠加新增供应增加、疫情期间被抑制的租赁需求已逐步释放完成等多重因素影响,部分城市写字楼依旧面临空置压力。根据中指数据,2022年一季度,一线城市甲级写字楼空置率相对较低,其中广州最低,为10.2%;二线代表城市中,杭州甲级写字楼空置率为12.0%,空置压力相对较小,厦门、西安、重庆、青岛等城市甲级写字楼空置率则在25%以上,空置压力相对较大。

(3)商业地产大宗交易:写字楼标的占比最高,上海交易最活跃;部分房企为缓解资金压力选择出售优质物业

2022年上半年,受经济面临下行压力以及疫情反复等因素影响,投资者投资行为相对谨慎,国内大宗交易市场活跃度整体有所降低。从交易宗数【3】来看,2022年1-5月,中指数据共监测到大宗交易91宗,较上年同期减少41宗。涉及一线城市的交易宗数【4】为42宗,其中上海交易宗数为26宗,仍是大宗交易最活跃的城市。二线城市中,苏州、成都、重庆市场相对活跃,交易宗数分别为9宗、8宗、6宗,发生交易的三四线城市包括常州、中山、廊坊、徐州等,交易宗数均在3宗以内。

从物业类型来看,2022年1-5月,以写字楼为标的大宗交易共23宗,占比约25%,写字楼项目依旧是投资者首选,此外,投资者对商业、商务园区/产业园区、物流仓储的关注增加。以披露买家企业的交易计算,内资企业交易宗数占比约85%,依旧主导大宗交易市场需求。

从卖家企业类型来看,房地产市场进入调整期,部分房企为缓解资金压力选择出售优质资产,卖家包含房企及旗下物管、商管企业的交易宗数占总交易宗数的比重超30%。买方应把握这一特殊时期的窗口期,收购高性价比优质物业扩充资产规模。预计随着疫情得到有效控制及经济逐步回暖,大宗交易市场活跃度也有望恢复。

(4)商办土地市场:300城商办用地成交规模同比降幅约四成,楼面价上涨5.1%

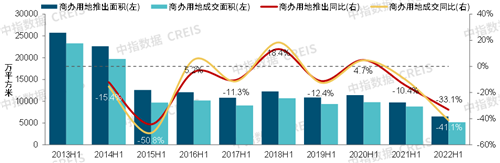

图:2013年上半年-2022年上半年全国300城商办用地推出及成交面积走势图片

数据来源:中指数据CREIS

2022年上半年,全国300城商办用地推出及成交面积同比均大幅下降。受经济下行、房地产市场低迷、企业资金承压等因素影响,地方政府供地较往年相对更加谨慎,2022年上半年,全国300城商办用地推出面积为6520万平方米,同比下降33.1%;成交面积为5177万平方米,同比下降41.1%,供需规模均降至近十年同期最低点。

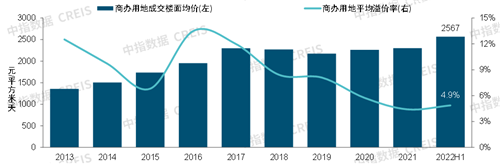

图:2013年上半年-2022年上半年全国300城商办用地成交楼面均价及平均溢价率走势图片

数据来源:中指数据CREIS

成交楼面均价微幅上涨,溢价率维持低位。2022年上半年,全国300城商办用地成交楼面均价为2567元/平方米,同比上涨5.1%,平均溢价率为4.9%,随着商业地产市场逐渐进入存量时代,企业拿地更趋理性。

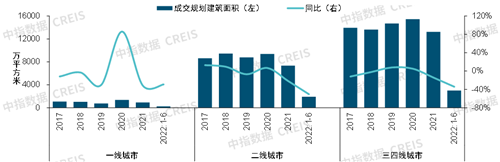

图:2017年-2022年6月各线城市商办用地成交规划建筑面积及同比图片

数据来源:中指数据CREIS

各线城市商办用地供求均缩量,二线城市同比降幅最大。2022年上半年,一线城市商办用地推出面积为286万平方米,同比下降2.1%,成交面积为231万平方米,受广州一宗大体量地块尚未成交影响,同比下降29.1%;二线城市商办用地推出及成交面积分别为2047万平方米、1924万平方米,过去多年二线城市是房企获取商办用地的主要区域,在高基数下供求规模同比分别下降47.0%、50.4%;三四线城市商办用地推出及成交面积分别为4188万平方米、3022万平方米,同比分别下降25.1%、34.1%。

图:2017年-2022年6月各线城市商办用地成交楼面均价及同比图片

数据来源:中指数据CREIS

价格方面,上海优质地块增加带动一线城市商办用地成交楼面均价明显上行,二线城市成交楼面均价稳中微涨,涨幅为2.5%,三四线城市成交楼面均价同比下跌7.2%。平均溢价率方面,一线城市为0.2%,较上年同期下降0.1个百分点,二线城市为4.9%,较上年同期下降1.5个百分点,三四线城市由于土地推出价格相对较低,平均溢价率高于一二线城市,为8.6%,较上年同期下降0.3个百分点。

从纯商办用地的拿地企业来看,地方国企及城投平台增加,部分知名互联网企业在核心一二线城市拿地自建办公楼,满足办公空间扩张需求。互联网行业市场变化较快,投资优质不动产可以在享受其增值收益的同时成为企业应对行业风险的手段。此外,互联网大厂的落地有助于吸引行业内的中小企业聚集,形成“总部经济”效应,促进地方经济发展。

企业表现:聚焦核心城市,谨慎外拓,加速运营变革,资产证券化拓宽融资渠道

(1)投资布局:聚焦经济基础好、消费市场活跃的核心城市及东部发达城市群

根据中指数据,截至2022年5月,全国3万方以上已开业购物中心总数超5400个,总建筑面积约4.8亿平方米。从购物中心分布来看,长三角、珠三角的核心一二线及强三线城市商业氛围较好,购物中心分布密集;其他区域购物中心多集中于区域核心城市。从企业布局来看,头部商业地产企业多采取区域深耕策略,重点布局经济发达,商业氛围活跃的区域,并在巩固优势区域领先地位的同时,适度向外拓展。

(2)经营策略:头部房企继续加大轻资产外拓力度,并以科技赋能及创新服务内容提升经营质量

2022年,中国商业地产发展环境有所变化,从外部环境来看,经济发展面临下行压力,居民收入和消费支出均增长放缓。同时,二季度以来全国多地暴发新冠肺炎疫情,防控措施升级,接触型消费受到严重冲击,多重因素影响下,商业地产市场受到较大影响,供需两端均走弱。

从行业内部变化来看,尽管疫情影响仍存,但中国消费市场具备良好的基本面,亿万人民追求美好生活的愿望和消费升级的趋势没有改变。但“后疫情时代”到来,加上“Z世代”消费群体成为消费市场主力,主力消费群体的消费行为、消费模式发生了深刻转变,购物中心从零售消费场所逐渐向体验空间、社交空间转变,“国潮”文化、“宠物经济”、“颜值经济”方兴未艾,购物中心的空间功能和经营业态均在发生改变。同时,“互联网+”时代,数字技术在描摹消费者画像、分析消费行为、打通线上线下消费链路,构建“人货场”运营闭环等方面均发挥重要作用,科技赋能智慧运营已经成为行业共识。此外,行业进入调整期,轻资产运营模式在降低资本开支、优化资源配置方面具备优势,成为商业地产企业拓展业务规模的有效方式。

(3)资产证券化:2022上半年CMBS/CMBN发行规模同比上升,底层资产仍以一二线城市零售及办公物业为主

CMBS/CMBN:2022年上半年发行规模同比上升8.2%,底层资产以一二线商业物业为主

2021年1月-2022年6月,交易所和银行间市场共发行CMBS/CMBN产品合计单量为104单,金额共计1836.1亿元。其中,2022上半年,CMBS/CMBN发行单量为33只,单量较上年同期减少6单,发行规模为640.1亿元,同比上升8.2%。

底层资产以办公及零售物业为主,2021年以来,以零售及办公物业为主的CMBS/CMBN产品发行规模为1371.4亿元,占总发行规模的75%。一二线城市资产仍为首选,2021年以来,CMBS/CMBN产品底层资产共涉及34个城市,一二线城市资产数量占比基本相当,累计占比约90%。

类REITs:2022年上半年商业地产类REITs仅发行2单,底层资产为零售和办公物业

2021年1月-2022年6月,交易所和银行间市场共发行类REITs产品单量合计24只,发行金额共计447.3亿元。其中,2022上半年,类REITs发行数量为6只,发行规模为116.8亿元,以零售、办公物业为底层资产的类REITs产品仅发行2只,发行规模合计33.5亿元。

总体来看,商业地产项目依托于企业的良好经营可以产生稳定的现金流,近年来,以商业地产项目为底层资产的资产证券化产品得以快速发展。对于房地产行业而言,行业仍处调整阶段,企业多种融资渠道受限,但优质资产仍在,在商业地产公募REITs推出之前,以资产支持为主的私募类融资仍将是企业融资的重要方式之一。

趋势展望:存量时代,商业地产更新改造空间巨大;多业态、体验式成为商业升级趋势

(1)商业地产已进入存量时代,存量盘活及更新改造空间巨大

经过多年发展,我国城镇化水平不断提升,城市基础设施不断完善,形成了一大批存量资产;就房地产行业而言,行业已逐步从增量时代进入存量时代,尤其是商业地产领域,存量竞争激烈,盘活空间较大。未来,如何在建设增量的同时盘活存量资产、实现良性循环对我国实现高质量发展至关重要。近两年,国家层面政策频出,为盘活存量资产指明方向。

从商业存量改造方式来看,“业态/品牌升级+优质内容”是商业发展的核心要素,也是存量盘活的重要途径。购物中心客户通常对体验感有更高要求,商业不再仅作为购物场所而存在,更多的开始承载餐饮、社交、娱乐、亲子等功能,这对商业经营提出了更高要求。与此同时,近几年保租房建设的加快,也为商业存量盘活提供了新的可行路径。

自2020年4月基础设施领域公募REITs试点正式启动到2021年5月首批基础设施公募REITs获批,基础设施REITs项目共上市12单,有效地盘活了一批存量资产,拓宽了社会资本投资渠道。同时,试点范围也在不断扩大,2021年6月保障性租赁住房被纳入试点,但商业地产公募REITs的推出尚需时间,当前我国商业存量市场规模较大,国内资产管理的投-融-管-退闭环链条中,“退出”环节渠道有限,未来若商业地产公募REITs得以推行,将更加有利于商业地产行业的健康发展,也能够进一步增强资本市场服务实体经济的功能。

(2)购物中心业态多样化,主题式、沉浸式体验成趋势

近年来,“Z世代”已逐渐成为消费主力群体,消费理念和消费场景也更加多元化,他们更关注商业的体验感和趣味性,商业空间除了消费载体之外,未来或许将更多承载健康、休闲娱乐、多维社交等功能。 同时,近两年多地疫情时有反复,对大众消费习惯带来影响,疫情对经济产业的冲击也使不同人群消费能力发生变化。尽管疫情恢复后,线下消费客流普遍出现增长,但如何能够快速抓住消费者“居家隔离”后的消费复苏,是商业运营所面临的新课题。

传统商业地产经历了诸如供销社、百货商场、购物中心之后,现已进入第四个阶段:重视体验、服务以及社交等功能,从业态配比来看,传统的商场以零售、百货为主,而购物中心业态更加丰富,除零售、商超外,增加餐饮、娱乐等不同业态, 而随着消费结构改变、数字化浪潮、以及线上线下融合发展的时代到来,购物中心业态升级已成为趋势。同时,近年来,随着消费者对于本土文化认同感以及对国货品牌认可度显着提升,国潮复兴趋势明显,而将本地文化特色与商业消费结合,也为实体商业经营带来新的思路。

结语

2022年上半年,受多地疫情反复影响,实体商业受到明显冲击,同时,多重因素导致国内经济下行压力加大,短期居民消费意愿及写字楼租赁需求也受到影响,叠加房地产行业进入深度调整期,行业探索“新模式”更加紧迫。但长期来看,我国经济长期向好及居民消费升级的趋势没有改变,国内消费市场空间巨大。存量时代,以运营为核心,能够提供持续现金流的商业地产业务重要性提升。5月以来,国内疫情已得到有效控制,消费市场逐步复苏,企业应积极把握消费需求变化趋势,不断提高运营管理能力,主动求变,挖掘新增长点,实现稳健增长。

2022中国商业地产标杆企业及标杆项目

2022年上半年,我国经济下行压力加大,多地暴发新冠肺炎疫情,商业地产行业受到冲击,加上Z世代成为主流消费群体,消费行为、消费模式发生转变。同时,商业地产行业逐渐进入存量竞争时代,行业需要探索新的发展模式,企业发展方向也逐渐由追求规模高增长向追求高质量运营转变。在此过程中,部分优秀企业主动求变,优化企业管理及业务发展模式,强化产品线建设,提升项目运营水平,积极把握新时期消费新趋势,引领行业发展方向。

2022中国写字楼运营标杆企业及联合办公运营标杆企业

受疫情反复、经济下行压力加剧、多个城市新增写字楼供应入市等多重因素影响,预计短期内部分城市写字楼市场供大于求的局面仍将持续,写字楼市场租金或将持续面临下行压力。在此情况下,写字楼运营标杆企业着力建设多元服务体系,通过“内容+服务”激活写字楼需求潜力,实现在管写字楼的稳定运营。

来源:中指研究院